“`html

Ekonomi

Altın Piyasasında Rekor Seviyeler ve Gelecek Analizleri

2026 Küresel Ekonomisinde Değişimler: Jeopolitik Stagflasyon ile Altın Piyasasında Yeni Dönem ve Türkiye Ekonomisindeki ‘Ödeme Gücü Sorunu’ Üzerindeki Etkiler

- 28 Ocak 2026

Ödeme Gücü Sorunu: Tarihsel Dönüşüm Süreci

2026 finans yılı, sadece döngüsel düzeltmelerin ötesinde, yapısal bir ekonomik değişimin başlangıcını işaret ediyor. Son on yıl boyunca yaşanan “Likidite Yanılsaması”, bu yılın ilk çeyreğinde yerini daha sert bir “Ödeme Gücü Gerçeği”ne bıraktı. Bu rapor, küresel piyasalarda AkanakLabs’ın belirlediği “Jeopolitik Stagflasyon” dönemine geçişi ve altının yalnızca bir emtia olmaktan çıkarak en kritik kriz varlıklarından biri haline geldiğini göstermektedir.

Bu kapsamlı analiz, Goldman Sachs’ın küresel sermaye akışları ve merkez bankası rezerv yönetimi üzerine yaptığı tahminler ile AkanakLabs’ın yapay zeka destekli (AIDA) nicel risk modellemelerini ve Türkiye’deki piyasa uzmanlarının değerli öngörülerini bir araya getiriyor. Bu üç perspektifin birleşimi, altın fiyatlarının 5.000 doları aşarak 2026 yılı boyunca yukarı yönlü bir seyir izleyeceğini göstermekte.

Raporun temel bulgusu, dünya çapında sermaye maliyetlerinin “uzun bir süre yüksek” kalacağı gerçeğidir. Geleneksel yatırım çeşitlendirme yöntemlerinin (özellikle 60/40 hisse-tahvil portföyleri) etkinliğini yitirirken, yatırımcıların “Düğüm” varlıklarına (altın, enerji, bitcoin gibi) yönelmeleri gerekeceği öne sürülmektedir. Türkiye gibi gelişmekte olan piyasalarda bu durum, sanayi sektöründe bir “Ödeme Gücü Sorunu” yaratırken, altın, enflasyona karşı koruyucu bir “Nominal Kale” işlevini üstlenmektedir. 2026 yılı itibarıyla gelişen süreç, risk unsurları ve varlık dağılımı önerilerini detaylı bir şekilde incelemektedir.

1.1 Küresel Ekonomik Dönüşüm ve Stagflasyonun Yeni Dinamikleri

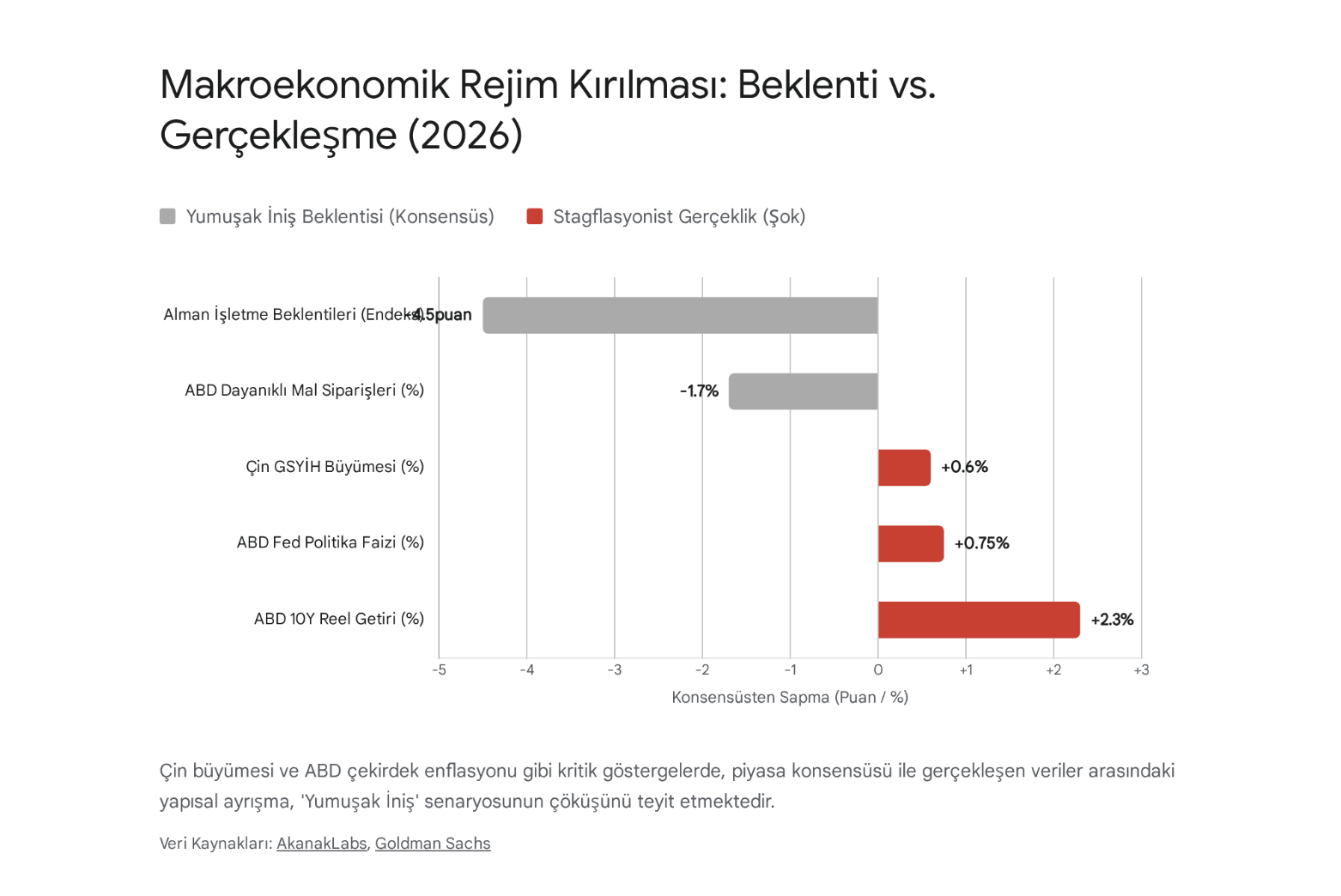

Yumuşak İniş Beklentileri Geride Kaldı

2025 yılı için öngörülen “yumuşak iniş” senaryosu, 2026’nın ilk çeyreğinde geçerliliğini yitiriyor. AkanakLabs’ın 2026 5. Hafta Raporu’nda ifade edildiği üzere, dünya ekonomisi yüksek belirsizliklerle dolu “Jeopolitik Stagflasyon” dönemine girmiştir. Bu durum, 1980 yılından beri süregelen ekonomik istikrar döneminin sona erdiğini gösteriyor.

Bu değişimin en önemli sebeplerinden biri, Çin ekonomisinin %4,5 oranında büyüme kaydetmiş olması ve bu durumun küresel maliyetleri artırmasıdır. Beklentilerin aksi yönde, Çin’daki ekonomik genişleme, dünya genelinde “maliyet odaklı enflasyon” oluşturmuş ve Batı merkez bankalarının enflasyonla mücadelesini zorlaştırmıştır.

Sonuç olarak, enflasyon artık para politikalarıyla kontrol altına alınamayacak kadar karmaşık hale gelmiş ve jeopolitik olaylardan kaynaklanan bir sorun olarak tanımlanmaktadır. Bu gelişmeler, küresel piyasalardaki dinamikleri köklü bir biçimde değiştirmeye devam ediyor.

1.2. Federal Rezerv’in Zor Durumu ve Piyasa Maliyetleri

Federal Rezerv, mevcut politika yapısı içinde ciddi zorluklar yaşamaktadır. Geleneksel para politikası araçlarının stagflasyon ortamında etkili olamadığı gözlemlenmektedir. ABD’nin dayanıklı tüketim mallarındaki siparişlerdeki düşüş ve iş gücü piyasasındaki durağanlık, acil bir faiz indirimi ihtiyacını artırmış durumdadır. Ancak maliyet artışları görüldüğünden, faiz indirimlerinin yapılması Fed’in elini kısıtlamaktadır.

Yüksek faiz döneminin kalıcı hale gelmesi, küresel maliyetleri artırmakta ve 2008 sonrası “bedava para” döneminin sona erdiğini işaret etmektedir. Bu da, gelişmekte olan piyasalarda finansman maliyetlerinin artmasına ve dolar likiditesinde daralmaya yol açmaktadır. Bu durum, yalnızca ABD ekonomisinde değil, dünya genelinde mali dengeleri olumsuz etkilemektedir.

1.3. Altın Fiyatlarında Ayrışma Süreci

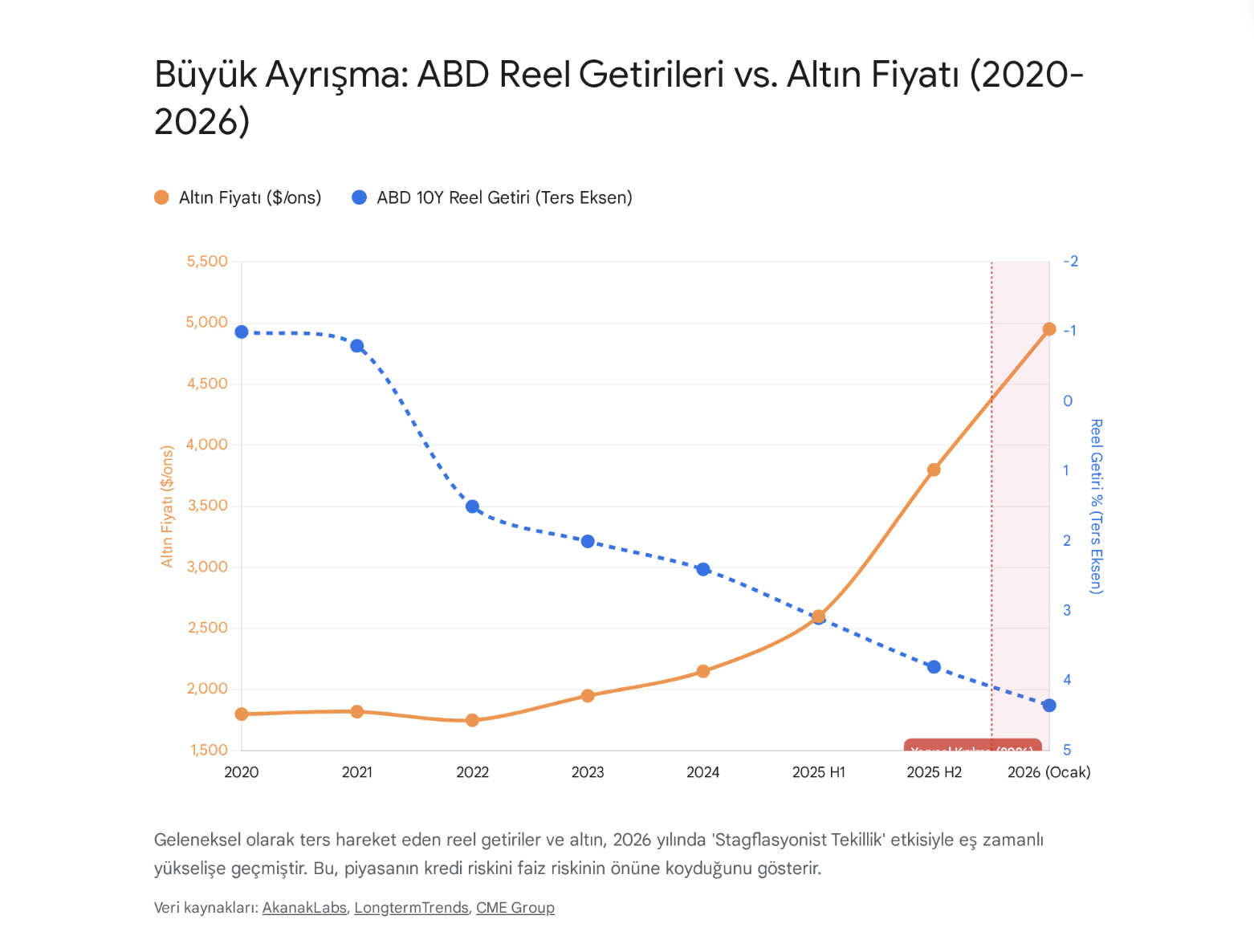

Bu raporda dikkat çeken bir başka nokta, ABD 10 Yıllık Reel Getirileri ile altın fiyatlarının geleneksel ters korelasyonunun zayıflamasıdır. Normal koşullarda reel getirilerin yükselmesi altın talebini azaltırken, 2026 yılı itibarıyla tam tersi bir durum gözlemlenmektedir.

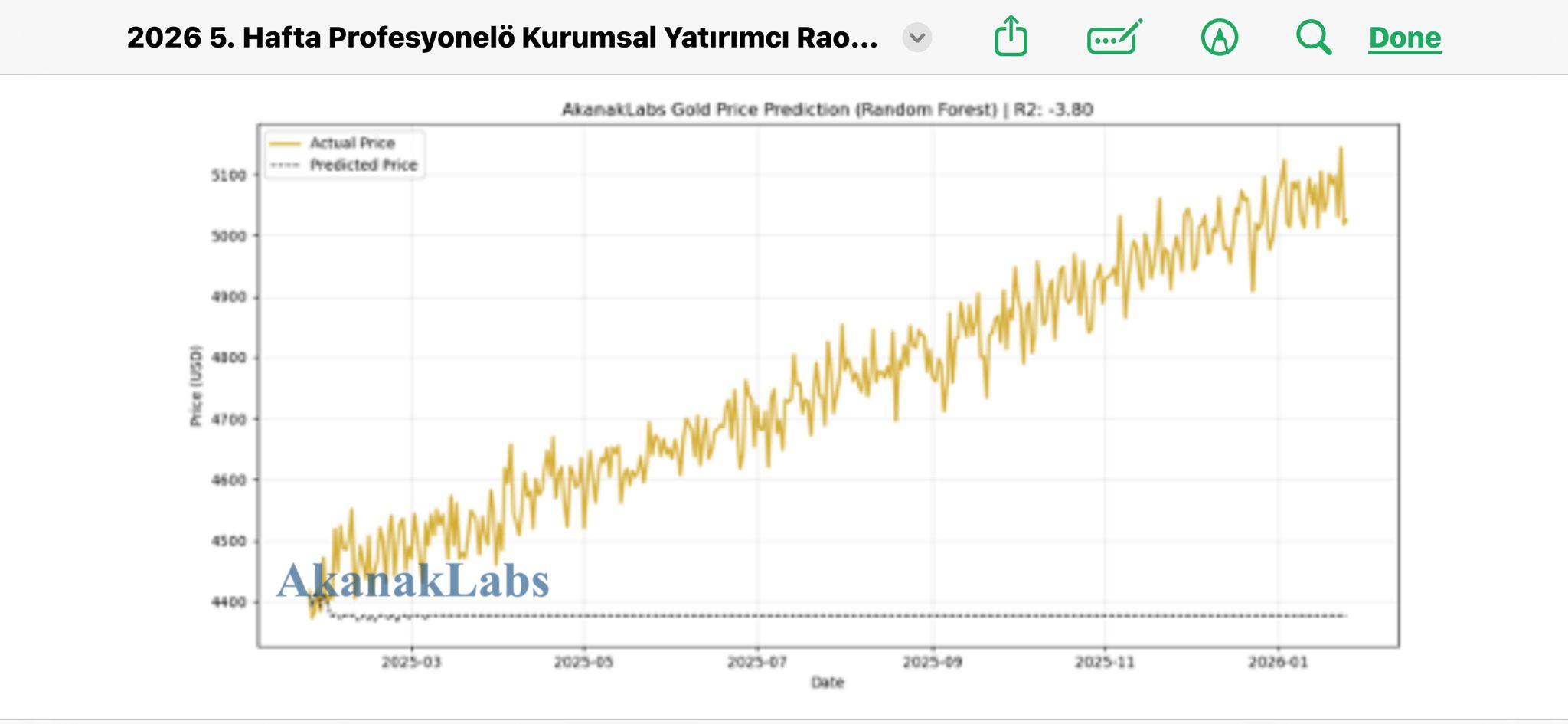

Bu yıl altın fiyatları, kritik bir seviyenin üzerinde kalarak 5.000 doları aşma eğilimi göstermiştir. Bu durum, alım satım piyasasının öngörülenden uzaklaşarak daha karmaşık bir yapıya evrildiğini göstermektedir. Yatırımcılar, yüksek düzeydeki reel getirinin gelecekteki alım gücü kaybı risklerine ilişkin belirsizlik taşımaktadır. Altın, bu yüzden yalnızca bir değer saklama aracı olmaktan çıkmakta, aynı zamanda potansiyel finansal çöküşlere karşı bir sigorta aracı olarak da işlev görmektedir.

Bölüm 2: Kurumsal Beklentiler ve Altın Fiyat Analizleri

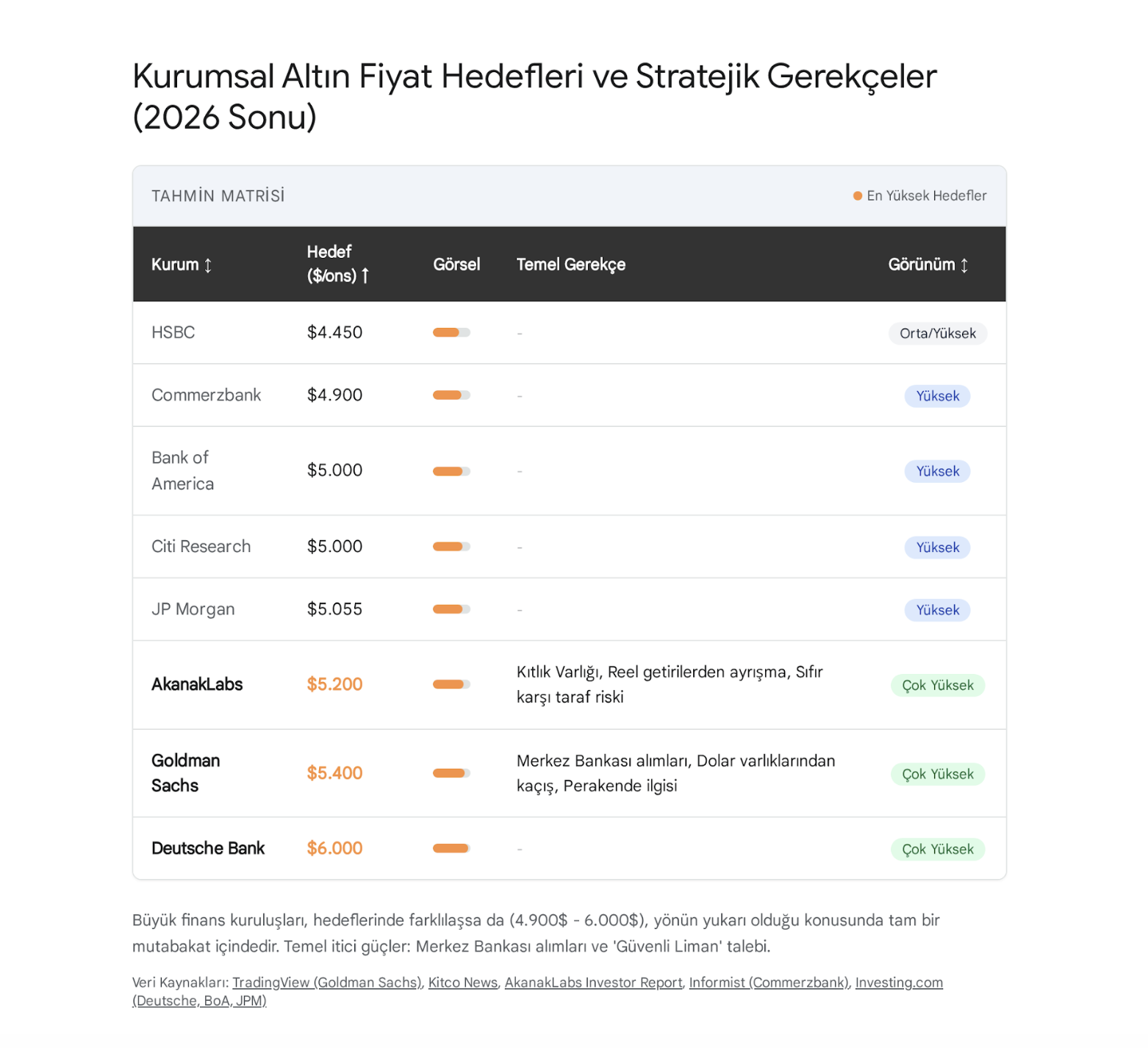

2.1. Goldman Sachs’ın Hedefleri ve Talep Dinamikleri

Goldman Sachs, 2026 için altın fiyatını 5.400 dolar olarak belirlemiştir. Bankanın analistleri, bu artışın geçici bir spekülasyon olmadığını, finansal alandaki yapısal talepleri yansıttığını vurgulamaktadır. Bu hedefin gerisindeki üç ana faktör şunlardır:

- Merkez Bankası Rezerv Yönetimi: Gelişen ülkeler, rezervlerini çeşitlendirme yönünde adımlar atarak altın talebini artırmaktadır.

- Özel Sektör Koruma Stratejileri: Fon yöneticileri ve özel sektör, artan siyasi risklere karşı altına yönelmektedir ve böylece uzun vadeli bir güvence sağlamaktadırlar.

- ETF’lerde Artış ve Faiz İndirim Beklentileri: Faiz indirimlerine yönelik beklentiler, yatırımcıları altın ETF’lerine yönlendirecek ve bu da fiziksel talebi artıracaktır.

2.2. AkanakLabs: Talep ve Kıtlık Varlığı

AkanakLabs, 2026 dönemi için 5.200 dolar hedef fiyatı belirlemiştir. Bu yaklaşım, piyasa dinamiklerini daha derinlemesine analiz etmeye odaklanmaktadır.

- Kıtlık Varlığı: Altın, Bitcoin gibi kıt ve değerli varlıklar arasında öne çıkmaktadır.

- Sıfır Karşı Taraf Riski: Altın, karşı taraf riski taşımayan bir varlık olarak yatırımcılar için güvenilir bir sığınak olmaktadır.

- Kriz Alfası: Risklerin arttığı durumlarda, altın sadece değer saklamakla kalmaz, aynı zamanda yüksek getiriler elde etmek potansiyeline sahiptir.

2.3. Diğer Kurumsal Görüşler

Commerzbank, 2026 yılının sonu için altın fiyatını 4.900 dolara revize ederken, Bank of America 6.000 dolara ulaşacağını öngörmektedir. Bu tahminler, altının sadece jeopolitik risklere bağlı olarak değil, aynı zamanda uluslararası finans sistemindeki dengelerin de etkisiyle değer kazanacağına işaret etmektedir.

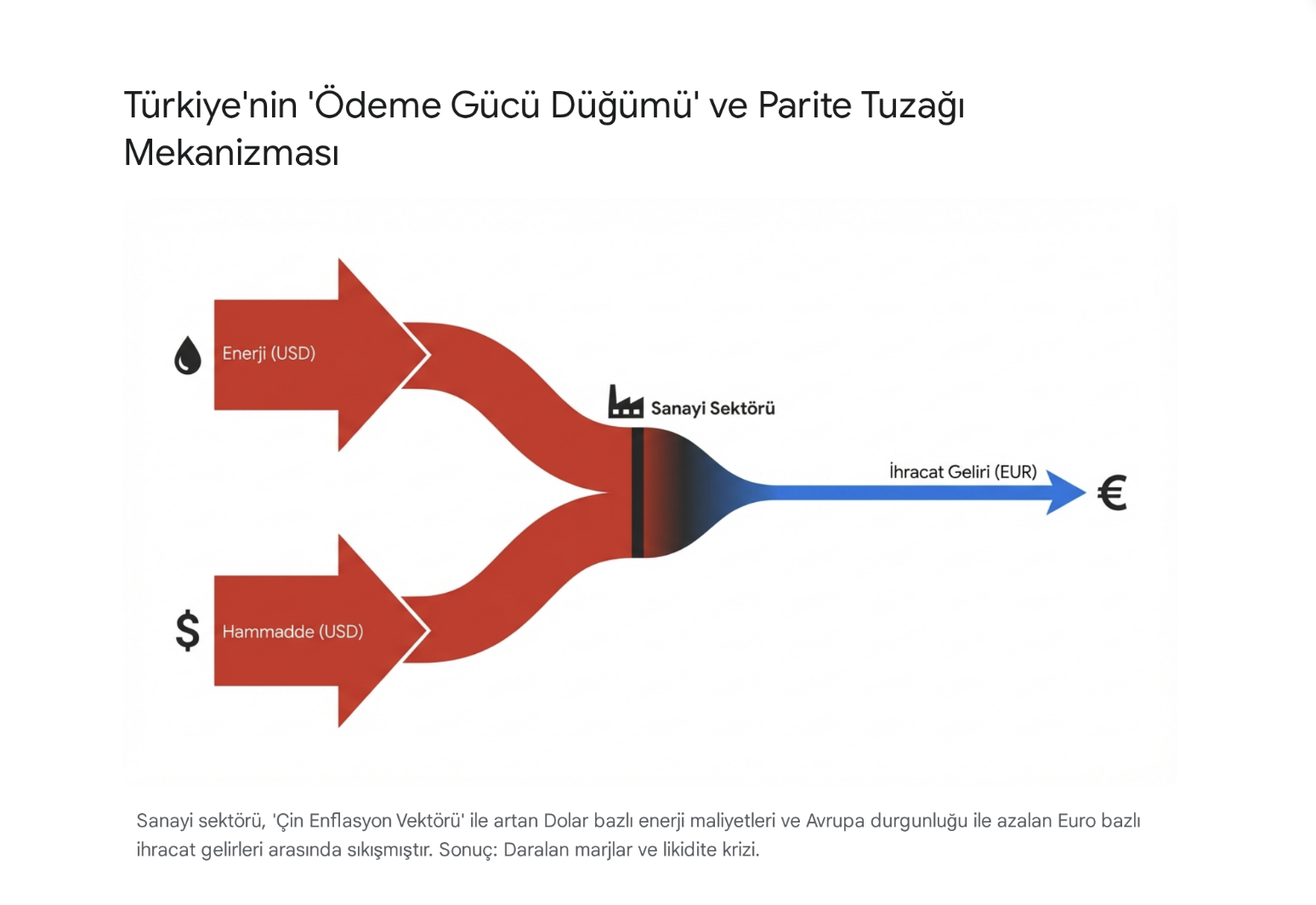

Bölüm 3: Türkiye’nin Ekonomik Yapısı ve Ödeme Gücü Sorunu

3.1. Ödeme Gücü Problemi Algısı

AkanakLabs’ın raporunda Türkiye ekonomisi için önemli bir kavram olan “Ödeme Gücü Sorunu” belirtmektedir. Türk reel sektörü, özellikle sanayi şirketleri bu sorunla mücadele etmektedir. Bu problem, küresel güçler arasındaki rekabetten kaynaklanmaktadır:

- Maliyet Artışı: Enerji fiyatlarının dolara bağlı olarak yükselmesi, sanayiye ciddi mali yükler getirmektedir.

- Gelir Daralması: Euro Bölgesi’ndeki durgunluk, Türk ihracatının gelirlerini olumsuz yönde etkilemektedir.

Bu durum, sanayi şirketlerinin nakit akışlarını tehdit ederken, aynı zamanda kredi risklerini de artırmaktadır.

3.2. Türkiye’de Altın Beklentileri

Küresel ons fiyatları, yerel Dolar/TL dalgalanmalarıyla birleşerek gram altın fiyatları üzerinde büyük bir etki yaratmaktadır. Uzman İslam Memiş, 2026 yılı için gram altının 8.000 TL’yi hedefleyeceğini öngörmektedir.

- Olasılık Raporları: Memiş, yerel yatırımcıların mevcut piyasalarda “yastık altı” veya fiziki altına yönelmelerinin kaçınılmaz olduğunu belirtmektedir.

- Jeopolitik Etkiler: Büyük ölçekli savaş senaryolarında gram altın fiyatlarının 10.000 TL’yi geçebileceği vurgulanmaktadır.

3.3. Rezerv Yönetimi ve Dalgalanma Süreçleri

Türkiye Cumhuriyet Merkez Bankası, mevcut koşullarla başa çıkmak için rezervlerini kullanarak bir “Yönetilen Kur” politikası uygulamaktadır. Ancak döviz rezervlerinin önemli bir kısmının tüketilmesi, ülkenin dış finansman risklerini artırmaktadır.

Bu gelişmeler, gram altın fiyatlarının, ons fiyatlarındaki dalgalanmalara rağmen sürekli bir yükseliş potansiyeli taşıdığını kanıtlamaktadır.

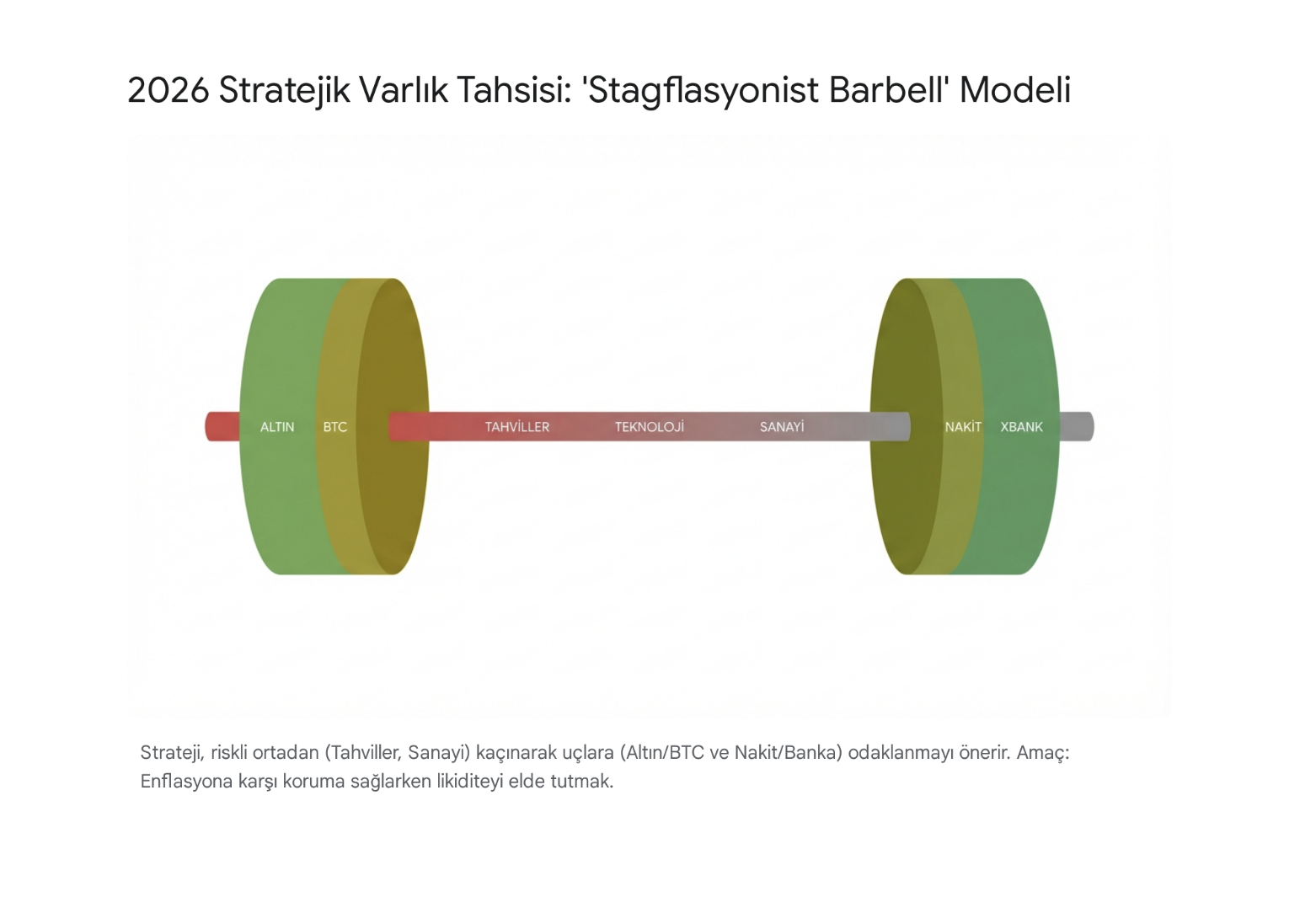

Bölüm 4: Stratejik Varlık Yönetimi ve Portföy Planlaması

AkanakLabs araştırmaları doğrultusunda 2026 yılı için en uygun stratejinin “Stagflasyonist Barbell” modeli olduğu belirlenmiştir. Bu model, varlıkları iki farklı uç noktada konumlandırarak riskli alanlardan korunmayı hedef almaktadır.

4.1. Strateji: Kıtlık Varlıkları Üzerine Ağırlık

Portföy, dışarıdan gelebilecek olumsuz etkilere karşı altın gibi karşı taraf riski taşımayan varlıklarla tasarlanmalıdır.

- Altın: Hedef 5.200 $ (AkanakLabs) / 5.400 $. Enflasyona karşı koruma ve sistemik risk sigortası işlevi görmektedir.

- Bitcoin: Hedef 115.000 $+. Dijital bir kıtlık varlığı olarak değerlendirilmektedir ve güvenli liman görevi üstlenmektedir.

- Enerji Hisse Senetleri: Enerji sektörüne yapılan yatırımlar, enflasyondan korunma imkanı sağlamaktadır.

4.2. Nominal Getiri ve Likidite Koruması

Likidite şoklarına dayanıklı varlıkların portföyde yer alması, yatırımcılar açısından son derece önemlidir.

- USD Nakit / Kısa Vadeli Bonolar: %5,5 gibi yüksek bir getiri sunarak koruma imkanı sağlamaktadır.

- Türk Bankacılık Hisseleri (XBANK): Nominal büyüme potansiyeline sahip oldukları için tercih edilmelidir.

4.3. Risk Taşıyan Varlıklardan Kaçınma

Stagflasyon döneminde yatırımcıların dikkat etmesi gereken varlıklar:

- Uzun Vadeli Devlet Tahvilleri: Enflasyon risk priminin artması, tahvillerin değer kaybetmesine yol açacaktır.

- Kârsız Teknoloji Hisseleri: Artan sermaye maliyeti nedeniyle en kırılgan grup arasında yer alır.

- Türk Sanayi Hisseleri: Gelirlerdeki dalgalanmalar nedeniyle dikkatli olunmalıdır.

Bölüm 5: 2026 için Beklentiler ve Sonuç Değerlendirmesi

2026 yılı, hem yerel hem de uluslararası finansal piyasalarda kritik bir dönem olacaktır. Goldman Sachs’ın ve AkanakLabs’ın hedefleri, yatırımların yeni bir aşamaya geçeceğini göstermektedir. Yatırımcıların, mevcut yüksek risklerden kaçınmaları gereklidir.

Özellikle geçmiş alışkanlıklara göre hareket etmekten kaçınılmalıdır. Yüksek faizli bir ortamda, “Düğüm” varlığı olarak altına yatırım yaparak korunmak önem arz etmektedir.

“`